昨今、企業と投資家のコミュニケーション・ギャップを克服するための取り組みが官民で行われている。例えば、そのひとつに経産省企業報告研究会が主宰するCRラボ(筆者も委員を務める)がある。CRラボは2012年7月に設置されたが、企業と投資家が集い、それぞれの認識の違いを理解し、共通の理解や言葉を探ることで、より建設的な対話を促すことを目指した取り組みである。その一環で、事業会社の情報開示責任者に「持続的な企業価値創造を支えるコミュニケーション戦略のあり方」について、2012年11月から12月にかけ、アンケート調査 を実施した。そこには企業価値向上を担保するポイントとしてのROE、ガバナンスの論点が含まれており、興味深いものになっている。

IRでの企業価値の考え方

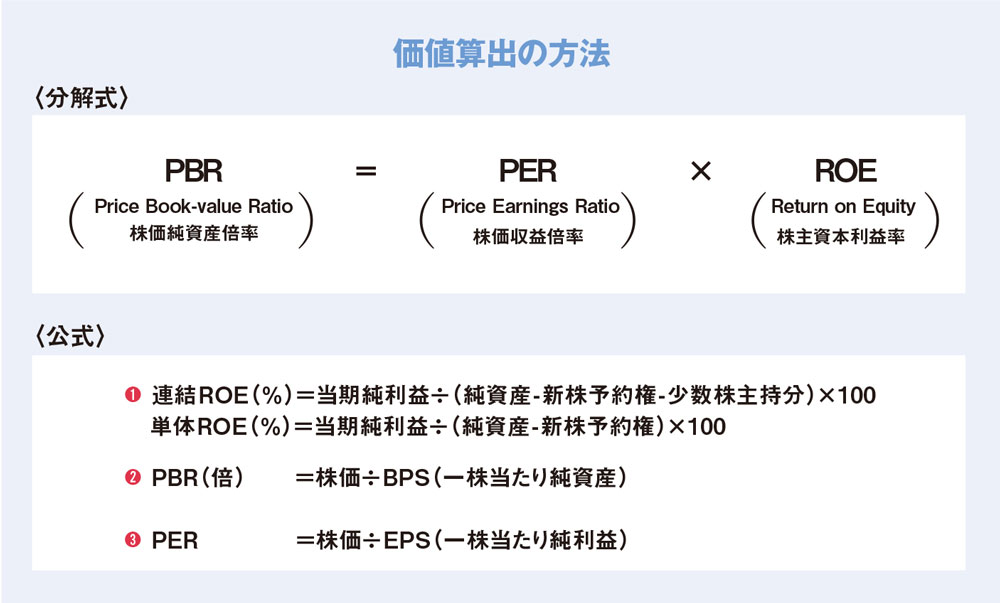

ここで考えるべき価値創造指標の一つにPBR(株価純資産倍率)がある。PBRは「株価÷1株あたりの純資産(会計上の簿価)」で表すことができる。PBRは株価とともに日々変化するが、2013年度はアベノミクスが奏功したこともあり改善傾向にあるものの、いまだに1倍台(本稿執筆時点)となっており、過去10年間を見ても、わが国はPBR1倍レベルの国である。そして日本株のPBRは、欧米株式のほぼ半分程度に過ぎない。なぜ、欧米の半分にしか評価されていないのだろうか。下記(囲み)の分解式が鍵になる。

投資家はROEを重視する

実は過去10年間のPERに関しては、日本を含む先進国の間で概ね大差は無い。したがってPBRが大きく乖離している主因はROEにある。欧米企業の平均ROEは日本企業の2倍近くとなっている。長期的には企業価値はROEに帰結する側面があるため、ROEは投資家のもっとも重視する指標である。