“若者のビール離れ”に代表されるように、趨勢的な需要減が続くビール類市場。そうした中、ビール類に新たな付加価値を加えた「機能性ビール類」の市場が、唯一の好調市場として活況を呈しつつある。ビールメーカー各社が熱い視線を送る機能性ビール類の市場の動向、そして各社の戦略についてレポートする。

急速な勢いで市場を確立

2015年1月、ビールメーカー大手5社(アサヒビール、キリンビール、サッポロビール、サントリービール、オリオンビール)が「2014 年のビール類(ビール・発泡酒・新ジャンル)の出荷量」を発表した。それによれば、2014年のビール類の出荷量は前年比1.5%減の4億2707万ケースで、10年連続で過去最低を更新した。

その内訳は、ビールが1.0%減と18年連続のマイナス。急成長していた新ジャンルは4.4%減と、2003年に登場して以来、初めて前年割れした。一方で、発泡酒は4.4%増と12年ぶりのプラスに。この結果、ビール類飲料全体に占める酒類別の構成比は、ビールが50.2%、発泡酒が14.4%、新ジャンルが35.4%となっている。

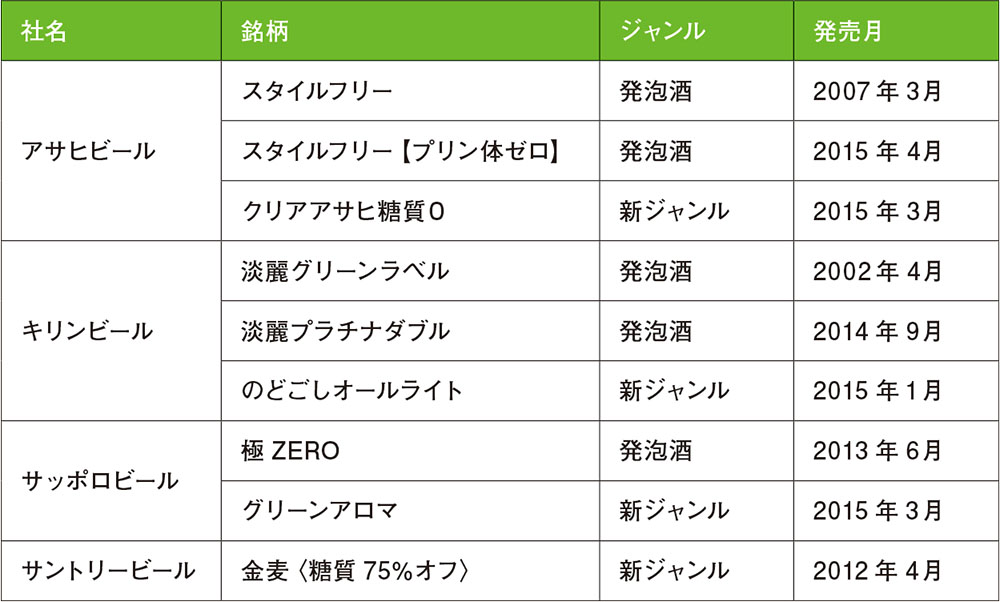

発泡酒の伸長の背景にあるのは、プリン体や糖質をカットした健康機能を訴求する「機能性ビール類」と呼ばれる商品が、各社から相次いで発売されたことだ。機能性ビール類のカテゴリーは、2000年代前半から伸長を続けてきたが、昨年から今年にかけ、一気に加速した。

その火付け役となったのが、いわゆる“ゼロ・ゼロ”と呼ばれる商品の発売。中でも、サッポロビールは早々からこのカテゴリーに着目し、2013年6月に「プリン体0・糖質0」を初めて謳った「極ZERO」を発売。「極ZERO」は発売直後から大ヒットして市場を切り拓いた。その後、各社から機能性ビール類商品が発売され、2014年9月にはビールメーカー大手4社の商品が揃い踏みとなった。メディアでも“ゼロ・ゼロ戦争”などと大々的に扱われたことで、急速な勢いで市場を確立した。

こうした背景について …