.png)

データの組み合わせ方、かけ併せ方、ポイントを説明されておりましたので、自社にて活用できる組み合わせにて分析、仮説、活用をできると思いました。

アパレル業界

データの使い方を理解し、顧客の解像度を上げるための

データを分析し、新規顧客獲得の商機を見出す

コロナ禍で変化した顧客の動きを把握するためには、営業・販促・マーケティング施策の立案で必要な要素に絞り理解する必要があります。データを用いて顧客の行動を推測する事が出来れば、「誰に」「どこで」「何を」情報発信すれば良いか知る事ができます。その結果、顧客とのコミュニケーションに悩む時間を減らす事ができます。また、自社に蓄えているデータのみならず、外部データの活用も視野に入れる必要があります。自社×外部の複数のデータを掛け合わせる事で、新規の顧客獲得にも繋がるためです。そこで宣伝会議では、デジタル化した市場で、自社の対応をアップデートさせ、新規顧客獲得に繋げるための「データ活用リテラシー講座」を開講します。

データをベースとしたマーケティング運用をしたことがなくても、考え方・分析プロセスを身に付けることができる。

市場環境の分析から顧客の潜在ニーズを探索することができる。

ポジショニングの考え方を理解し、自社事業・商品のポジショング設定を実際に行う方法が分かる。

データ分析の手順、分析の意義を理解し、自己流の分析から脱することができる。

全体の統計データと個別の事象データ、それぞれの活用方法を理解する。

scene #1 | 企画の裏付けとなるデータが欲しいが、定量データをどのように収集したら良いか分からない... |

scene #2 | そもそも何が「業務に役立つデータ」になるのか知りたい。 |

scene #3 | データは大量はあるが「顧客に響かせる」ための仮説を導きだすことができない… |

scene #4 | データからターゲットの表面的な情報は分かるが、施策に繋げるまでの深掘りができない... |

scene #5 | 既存顧客のデータはあるが、新規顧客獲得の糸口を見つけることができない... |

scene #6 | 比較対象とするための用できる公的データをどこから見つければ良いか分からない… |

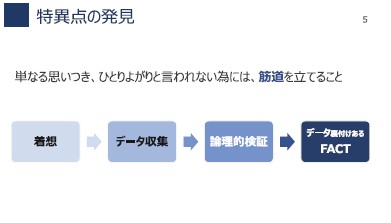

データをいきなり分析しようとしてはいけない、

重要なのは事実からのメッセージの抽出

デジタル顧客を相手にするために、

最低限押さえておくべき4つのデータを理解する。

コロナ禍によって、購買の場は、リアルからデジタルへと大きくその割合を変化させましたが、企業の対応は分かれることとなりました。それは、「デジタルの顧客」を相手にできる企業と、そうでない企業です。データの活用は、顧客が目の前におらず、デジタル上に存在している今、特にその強さを発揮しています。

しかし、全てデータが商機に繋がっている訳ではありません。自社にとって、有益となるデータもあれば、そうでないデータもあります。見るべきデータを見誤ると、自社の顧客にならない人々を追うこととなります。そこで、最低限押さえておくべきデータの理解がデータ活用の一歩となります。その中心となる4つのデータ、位置情報データ・決済データ・会員情報データ・アンケートデータについて深く学んでいきます。

「データは21世紀の石油」とも言われています。いたるところに存在するも、上手く加工しなければ使い物になりません。しかし、一度使いこなすとビジネスが上手く回り、使っていない企業との差を開く事ができます。近年はデータを取り扱えるスキルを昇進条件にしていたり、データを用いて売り上げの最大化を目指している企業が増えています。取り残される側にならないために、実務家の講師が必要な知識を抽出して伝えます。

長年に渡り変化の少ない商習慣で営業を続けてきた企業では、経営判断が「勘や経験」によって行われている事も珍しくありません。根拠の薄い来店予測や、慣例で行っていたチラシの配布なども、データを基に検討する事で精度が高まり、中止の判断から、継続の判断、など様々な原因と結果が可視化されます。これからデータを基にした会話をするために出来る事やメリットを理解します。

自社に眠るデータのみならず、外部のデータを活用する事で、仮説検証の精度が高まります。予定している施策や、商品カテゴリー、ビジネスモデルによって役に立つデータは様々です。手元にデータがあっても使いこなせなければ、ビジネスでは役に立ちません。そこで講義では、代表的なデータに絞り、それ用いて何ができるようになるのかを整理します。

01 目標を達成するためのデータの選定方法を理解する

「データ」と一括りにしても、情報確度や使い方はそれぞれ異なります。統計情報や売上高などの情報は現状認識に活用することができますが、発想を広げるには不向きです。一方で、嗜好が読み取れるような情報は新規顧客の獲得などの参考になりますが、データの裏付けは困難です。本講座ではデータごとの活用方法を理解することで、目標達成に重要な情報の選定方法を学びます。

02 使えるデータを見極める

顧客データの分析をする際にデータを単体で扱っていませんか?「1つ500円のリンゴ」という情報だけで、価格が高いか、安いかを判断することは不可能です。昨日の値段と比較する、他の果物と比較するなど、データは前後左右の比較するものと組み合わせて使うことで、その価値を解釈することができます。本講座では、各データを組み合わせることで顧客情報を深く分析していく方法を学びます。

03 データから生活者のインサイトを読み解く

生活者を理解する際にデータはその裏付けとはなり得ますが、データを眺めているだけで解像度を上げることはできません。特にデモグラフィックな情報は切り取り方を工夫しなければ、生活者の行動を捉えることは困難です。そこで本講座では、データからターゲットの解像度を上げていく切り口の見つけ方を身に付けていきます。またターゲットに対して自社の商品価値を捉え直し、発信するメッセージやシーンを変化させる手法を学び、より深く刺さる訴求の生み出し方を理解します。

70年生まれ。三省堂書店(店舗勤務)を経てイー・ショッピング・ブックス(現セブンネットショッピング)の立ち上げに関わる。その後、AmazonにてブックスMD、イオンにてネットスーパー立ち上げとデジタルビジネス戦略立案に関わり、カメラのキタムラにて店舗とECを融合したオムニチャネル化を推進。 現在は独立し、プリズマティクス社アドバイザー、GMOメイクショップオムニチャネルスーパーバイザー等を兼務し、流通・小売業各社のコンサルティングを行う。手法は、全体最適に基づくビジネスフロー/KPIツリー/課題管理表/LTVの"見える化"をクライアントとともに行い、改善する。

大学卒業後、地方銀行を経てマーケティング専門のコンサルティング会社へ勤務。以来18年間、商品企画や販売促進などマーケティング支援を行う。2012年より現職。「マーケティングは仮説設定が全て」が信条。定量データから戦略仮説を見出す手法を考案。著書に「社内外に眠るデータをどう生かすか~データに意味を見出す着眼点~」(宣伝会議)「マーケティングに役立つ統計の読み方」「よくわかるExcelデータ分析入門」がある。

2001年PR会社プラップジャパン入社、その後NTTグループにて広告領域及び事業開発支援に従事し、2014年からCCCグループ。 現在、CCCグループにおいて、約7,000万人強のアクティブなT会員を中心に、関連する購買データ、TVやネットなどのメディアを活用した、新しい形のマーケティング事業やサービスを企画中。

1992年、電通リサーチ入社。1994年より電通の生活者インサイトのためのデータベース(d-camp)の立ち上げに参画。 その後、電通において広告コミュニケーション戦略立案支援と広告効果検証領域に渡るデータ収集から分析・活用に従事。あわせて社会潮流や生活者研究をベースとして新商品・サービス開発を多数経験。2013年、楽天を経て、2014年、インテージへ。シングルソースパネルによる広告効果計測サービス(i-SSP)の開発などを経て、現職。

アパレル業界

.png)

大学

.png)

百貨店

カリキュラム | |

|---|---|

時間 | 講義内容 |

約60分 | データを使うと出来る事を知る |

約90分 | 何のためにデータを活用するか、目標を達成するためにどのデータを使うかの選定法 |

約120分 | 使えるデータの種類と活用例 |

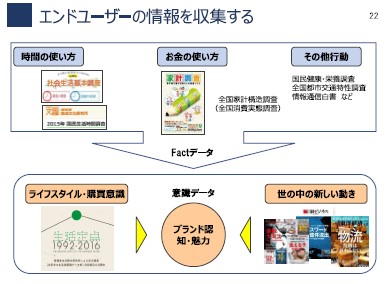

約50分 | 生活者のライフスタイルの変化をファクトデータから読み解く |

・1名単位でのご受講は「1名受講」

・部門や全社でまとめて受講される場合は「オンデマンド研修」

・体系的な研修企画には「部門研修を計画する」が役立ちます。

1名単位でのご受講におすすめ

宣伝会議オンライン内でオンデマンド配信。

お申込日から14日間視聴可能。

視聴期間内であれば、ご自身の自由なタイミングで視聴できます。

宣伝会議オンラインにログイン後、マイページの「オンライン講座を見る」に進むとご視聴いただけます。

レジュメなどの講義資料は、動画視聴画面からPDF形式でダウンロード可能です。

受講には、実際に視聴される方のマイページ登録が必要です。申込者とは別の方が視聴する場合は、個別にお申し込みください。

※同一IDでの複数人視聴・上映などは禁止されています。

※本講義には質疑応答はありません。

※受講は申込者本人に限ります。他人に貸与・譲渡することはできません。

※お申込み後のキャンセルは原則承っておりません。

※教室・オンラインライブ講座は、個人申込の場合、受講料について開講前のご入金を原則とさせていただいております。

※オンデマンド講座は、お申し込み後すぐに受講案内メールをお送りしており、メール受信後、ご視聴いただけます。 そのため、視聴の有無に関わらず、お申し込み後のキャンセルは一切、承っておりません。

詳しくは、特定商取引法に基づく表示をご覧ください。

この講座は、法人窓口の設定により1講座あたりの受講料金が約8割引におさえられる「スタンダードトレーニング」対象です。

法人割引窓口の設定方法はこちら